こんにちは。To先生です。

ジュニアNISAってどんな制度?

ジュニアNISAって2023年までなんだよね?それでもやるべき?

このように悩んでいる先生が多くいると思います。今回は、そんな悩みを解決すべく【2023年に廃止 まだ間に合う ジュニアNISA】についてまとめました。幼いお子さんがいる人に特に見てほしい内容になっています。

・ジュニアNISAのことを知りたい

・2023年に廃止されるけど、それでもジュニアNISAをやるべきか知りたい

・3歳以下のお子さんがいるならジュニアNISAをやるべき。

・買い付けが2023年まで。ジュニアNISAをやるなら今年中に。

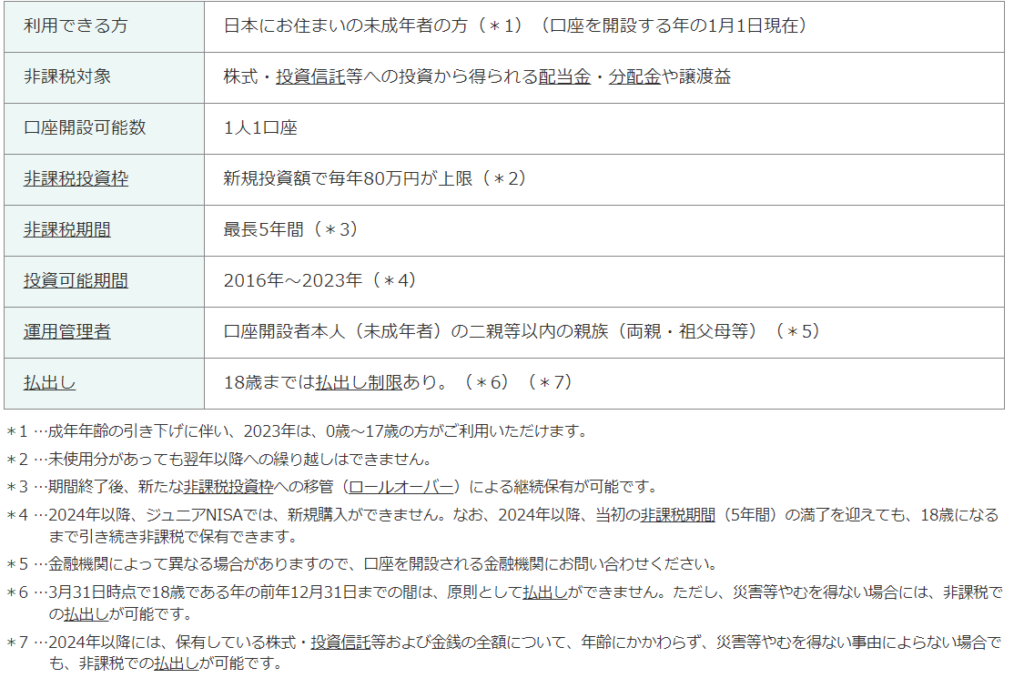

ジュニアNISAの概要

ジュニアNISAってなに?

ジュニアNISAとは、2016年1月からスタートした未成年のお子さんのための少額投資非課税制度です。ジュニアNISA口座を使って投資をすると、利益や配当金、分配金に税金がかかりません。

子どもの進学や就職に向けての準備や子どもの資産形成のために国によって作られました。

ジュニアNISAのメリット

・未成年のお子さん用の非課税口座である 未成年で開設できる非課税口座は、現時点でジュニアNISAのみです。そして、2023年末ジュニアNISA廃止以降は、未成年で非課税口座を作ることができません。(2023年3月現在)

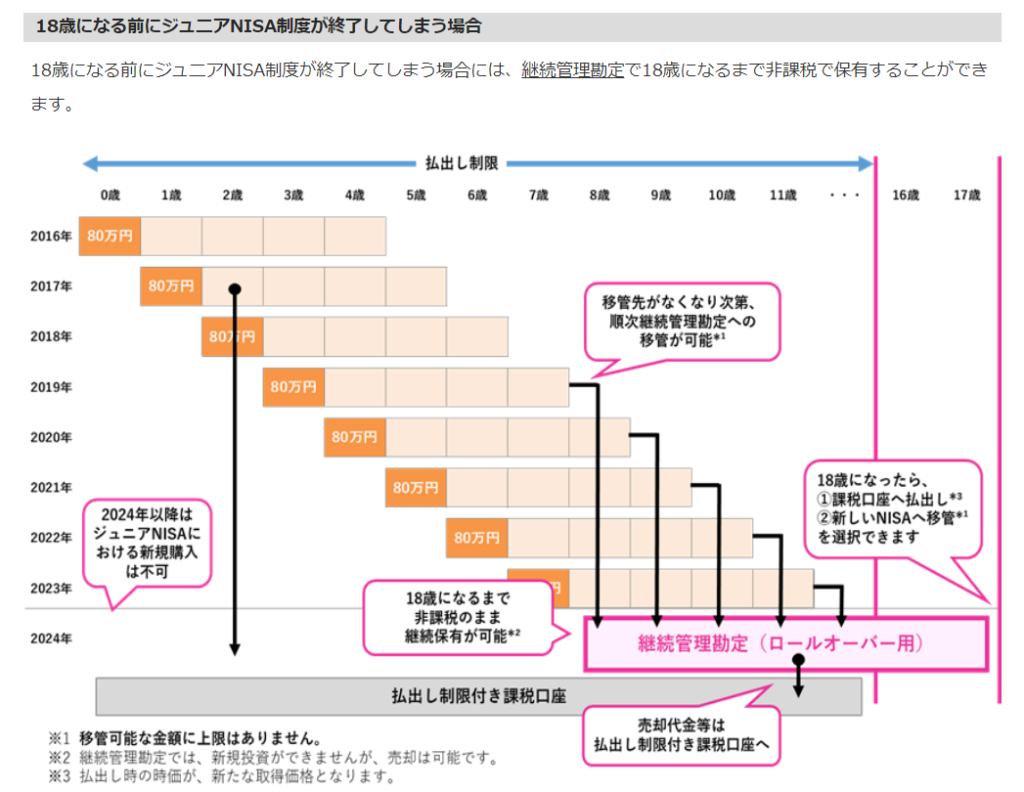

・子どもが18歳になるまで、非課税で運用できる 非課税期間が5年間となっていますが、非課税期間が終了した商品は継続管理勘定に移管されます。子どもが18歳になるまで、その継続管理勘定にて非課税で運用することになります。

ジュニアNISAのデメリット

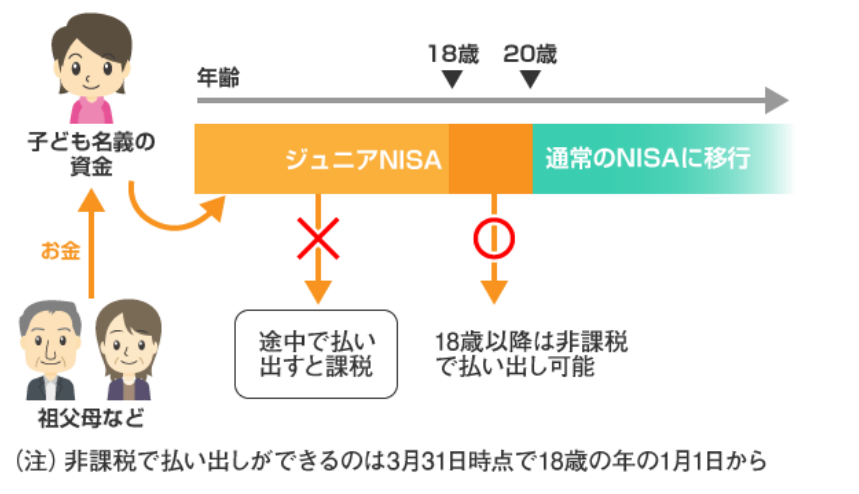

・原則18歳まで払出しができない。払出しをする場合、過去にさかのぼって利益すべてに課税される。(2024年以降は払出し制限なし)

・買い付けできるのが、2023年まで。(廃止になるため) ジュニアNISAはすでに2023年末で廃止が決定しています。買った商品を保有し続けることはできますが、買い付けができなくなります。そして、年間80万円までしか買い付けができないので、今からジュニアNISAを始める人は、80万円までしか買い付けができません。

ジュニアNISAをやるべき理由

デメリットがなくなる

上記で口述したデメリットである払出し制限が、2024年以降はなくなります。なので、資金が必要になったタイミングで払出しすることができます。こどもの進学先が私立だったり、部活の遠征だったり、予想できないことが起きるのが子育てだと思います。だからこそ、いつでも非課税で払出しができるのはとても魅力です。

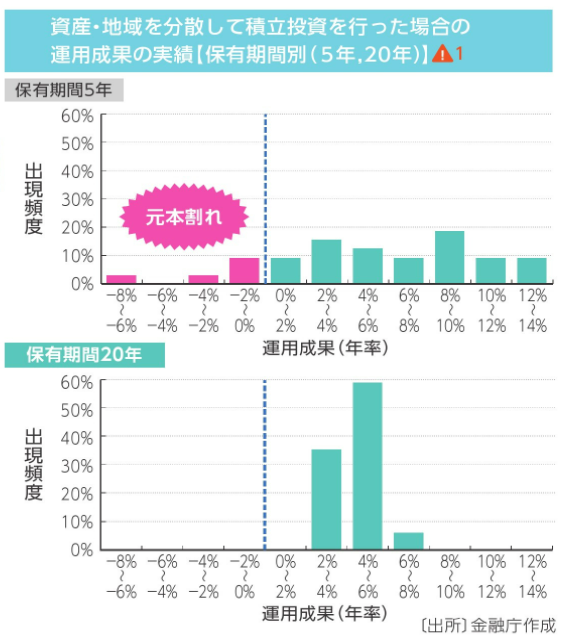

学資保険より期待できる

ジュニアNISAは株への投資でもあるので、長期のインデックス投資がおすすめです。 一般に株式投資は15年以上の投資期間があるとマイナスになる可能性がかなり低くなります。

今、皆さんがお子さんのために入っているであろう学資保険も、お金が必要になった時、途中解約するとほとんどの場合元本割れすます。そして、途中解約しなかったとしても思ったより増えていません。

例)

・学資保険(子ども0歳 学資年金開始18歳 月々の支払13,350円 返戻率約104%) 総払込保険料 2,883,600円 → 総受取額 3,000,000円 +116,400円

・ジュニアNISA(子ども0歳 18歳に払出し 2023年に80万円一括買付 年利5%) 総払込 800,000円 → 総受取額 1,964,007円 +1,164,007円 ※年利5%は、上の図を見て分かる通り、長期インデックス投資において可能な数字です。

その差は、一目瞭然ですよね。

まとめ

3歳以下のお子さんがいて、余剰資金がある人は、ジュニアNISAをやるべきだと思います。長期のインデックス投資(保有期間15年以上)だとマイナスになる可能性がかなり低くなるからです。そして、学資保険を途中解約すると必ずと言っていいほど元本割れします。途中解約する際は、元本割れすることを覚悟の上でしましょう。

また、ジュニアNISAは、2023年で廃止が決定しています。要は、2023年が終わると買い付けができなくなります。ジュニアNISAを始めたい人にとって、最後の年です。焦って後悔のないように行動しましょう。

無知だった2年半ほど前の私は、学資保険を契約していました。そして、損(元本割れ)を覚悟で解約しました。今では、自分のこどものためにジュニアNISAをしています。こどもの教育資金の準備のためだけではなく、お金や投資の教育にも繋がると思っています。払出すのは十数年後ですが、とても楽しみです。

つみたてNISAに興味がある方は、下記の記事を参考にしてみてください。

最後までお読みいただきありがとうございました。

この記事でみなさんの悩みが解決し、次に進めたら幸いです。

『無知が一番の損』 これからも学んでいきましょう。

X(旧Twitter)でお金のこと、教員のことを発信中。興味がある人は覗いてみてください。

コメント