こんにちは。To先生です。

ワンルームマンションの投資がいいって電話があったけど、本当かな?

学校に来る生命保険の営業がしつこい。実際いい保険なの?

このように悩んでいる先生が多くいると思います。今回は、そんな悩みを解決すべく【全教員必見 注意すべき営業 2選】についてまとめました。どの先生にも、必ずと言っていいほど営業がきます。今のうちに、知識を蓄えておきましょう。

・ワンルームマンションの投資について知りたい

・学校に来る生命保険の営業って実際どうなの?

・ワンルームマンションも生命保険の訪問営業も断る。(損をする可能性が高すぎる)

ワンルームマンション投資

ワンルームマンション投資ってなに?

ワンルームマンション投資とは、マンションの1部屋を購入し、第三者(入居者)に貸し出し、第三者(入居者)から家賃収入を得ることで利益になる投資手法です。

悪質な不動産屋は、巧みなセールストークを使ってきます。(物件を売りたいから)

- 比較的少額から不動産投資が始まられます。

- 老後の年金代わりになります。

- お金がなくても、簡単にローンを組むことができます。

他にも色々ありますが、とにかくみなさんにとって、プラスになることだけを嘘にならないぎりぎりのラインで攻めてきます。耳を貸さないようにしましょう。

ワンルームマンション投資をしない方がいい理由

➀ 利回りが低い 不動産屋さんが提示してくるものは、表面利回りです。

表面利回りとは、常に満室の状態の家賃収入を物件価格で割った簡易的な利回りのことです。ワンルームマンション投資には隠れたコストが存在していて、そのコストを説明しない不動産屋もあるそうです。

・固定資産税

・火災保険

・共用部分の修繕積立や管理費

・入居者退去時のリフォーム代と広告費

隠れたコストは必ずかかりますが、こうしたコストを計算に入れないで表面利回りが出されます。表面利回りは、実際の利回りを必ず下回ります。表面利回りをうのみにしてはいけません。

実質利回り(不動産投資にかかる経費を含めた利回り)で計算されていたら、2%~3%程度になると思います。そうなると、インデックス投資(つみたてNISA)の方がいいですよ。

右の記事を参考にしてみてください。

※実質利回りも計算の仕方が何通りもあるので、注意しましょう。

➁ 年金や生命保険の代わりにはならない。 例えば30歳で新築のワンルームマンションを手に入れたとします。35年後の65歳の時には、そのマンションも築35年になっているはずです。そうすると、入居者がいれば家賃収入が年金っぽく見えるかもしれませんが、家賃は新築の時より下がっている上に、大規模な修繕が必要になるかもしれません。そうなると、逆に家賃収入よりも多い支払いをしないといけません。

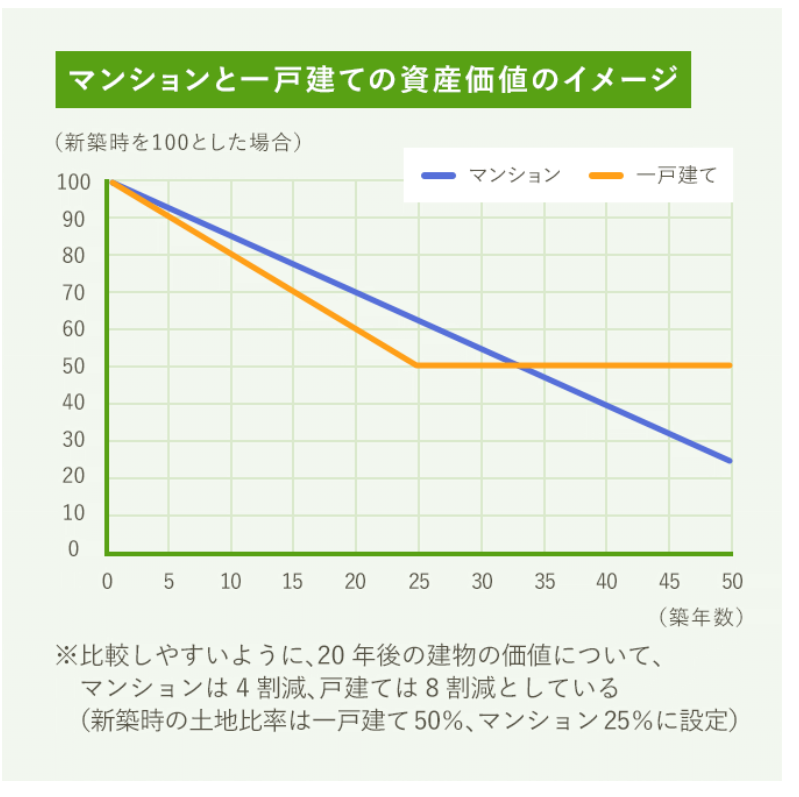

また、マンション資産価値は、毎年下がっていきます。ローン完済後にワンルームマンションを売却すれば手元にお金は残りますが、築35年の物件は思った通りのお金にはならないと思います。

➂ 不動産の目利きが難しい ワンルームマンション投資で大きく儲かっている人がいるのも事実です。しかし、それはごく一部の運がよかった人か、不動産の目利きがすごい人です。普通の人がマネできるものではないし、儲かる物件の情報が不動産側から勝手にくるはずがありません。

儲かる物件を紹介してきた人に、「あなたがその物件を買ったらいいじゃないですか」と言ってみてください。変な理由を付けて「私には買うことができません」と言われます。裏を変えせば、『私は損をしたくない』ってことですよね。

生命保険の訪問営業

教員1年目の先生には必ずと言っていいほど、保険の営業がきます。営業の際に紹介される保険商品のほとんどが割高な保険料です。注意しましょう。

まず、あなたが亡くなってお金に困る人がいなければ、生命保険に入る必要がありません。 養っている家族がいる場合は、生命保険に入った方がいいですが、ネット保険で十分です。

例)24歳 男性 死亡保険金5000万円の場合

・訪問営業の保険(39歳満了) →月々の支払い 7,565円

・ライフネット生命(保険期間20年)→月々の支払い 4,430円

もちろん、条件が少し違うので単純比較になりますが、月に3,000円以上の差があります。どちらを選べばいいかは一目瞭然ですよね。

とにかく、生命保険に入りたいなら、ネット保険で十分です。いろいろなネット保険会社があるので、自分に合った条件でシミュレーションをして、納得した上で契約しましょう。

まとめ

営業が電話でも訪問でも、相手にしないことが1番です。相手は、営業のプロなので、一度話を聞くとどんどん素敵な商品に思えてくるので注意が必要です。そして、契約するまでしつこく営業をかけられると思いますが、相手にしないもしくは断り続けるといいと思います。

最後までお読みいただきありがとうございました。

この記事でみなさんの悩みが解決し、次に進めたら幸いです。

『無知が一番の損』 これからも学んでいきましょう。

X(旧Twitter)でお金のこと、教員のことを発信中。興味がある人は覗いてみてください。

コメント