こんにちは。To先生です。

『つみたてNISA』って聞いたことあるけど、どんな制度かわからない

2024年から新NISAがスタートするけど、今からでも『つみたてNISA』始めるべき?

『つみたてNISA』を始めたいけど、株は損するんだよね?

このように悩んでいる先生が多くいると思います。今回は、そんな悩みを解決すべく【今からでもやるべき つみたてNISA】についてまとめました。最後には、おすすめの商品も紹介します。

・つみたてNISAがどんな制度か知りたい。

・今からでもつみたてNISAを始めるべきか知りたい。

・つみたてNISAへの不安を少しでも取り除きたい。

・つみたてNISAは、少額からの長期投資を支援するための非課税制度。

・つみたてNISAは、今から始めるべき(少しでも多くの非課税投資枠を使うことができるから)

・長期インデックス投資(15年以上)なら損をする可能性が、限りなく低くくなる。

つみたてNISAってなに?

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。

金融庁-つみたてNISAの概要 より引用

難しく書かれていますが、簡単に言うと

- 少ない金額(100円)から投資ができる。

- つみたてNISAで得た利益(売却益・配当金・利息)から税金はとらない。

これから投資を始めたい人にとって、とても素敵な制度です。

さらに詳しくつみたてNISAを説明すると・・・

| 非課税期間 | 最長20年 |

| 非課税投資枠(非課税になる金額) | 年間40万円まで |

| 投資対象商品 | 金融庁が認めた商品 |

投資の知識がなくても、金融庁が認めた商品の中から選び、積み立てていくだけなので簡単です。

今からでも、つみたてNISAをはじめるべき?

2022年12月に新NISAの発表があり、2024年1月から新NISA制度がスタートします。それに伴い、つみたてNISAでの買い付けができなくなります。2023年までに投資した分は、非課税期間が保証されます。

つみたてNISAを始めようと思っているなら、今から始めましょう。

➀非課税投資枠を増やすことができる

➁複利の効果が活かせる

➂早くから投資に慣れることができる

➀非課税投資枠を増やすことができる

例)新NISAのみの人→非課税投資枠 最大1800万円

2023年つみたてNISA+新NISAの人→非課税投資枠 最大1840万円

長期投資を前提としているのであれば、この40万円の差はかなり大きくなります。

➁複利の効果を活かせる

同じ金額の投資でも、投資をするタイミングが1年遅れるだけで差が生まれます。

例)2021年に100万円を投資し、年利5%で運用していたら(2年間の運用) 1,000,000×1.05×1.05=1,102,500 100万円が約110万円になります。

2022年に100万円を投資し、年利5%で運用していたら(1年間の運用) 1,000,000×1.05=1050000 100万円が105万円になります。

これが複利の力です。同じ金額の投資でも、運用年数で増える金額が違います。

➂早くから投資に慣れることができる

少額からできる、金融庁が選んだ商品から選ぶだけだから簡単とは言っても、始めたばかりの頃はどうしても評価額の増減が気になってしまいます。また、株価暴落を目の前にして売却したり、投資をやめたりする人がいるかもしれません。

世の中は目まぐるしく変化しているので、株価が下落したり、上昇したりを繰り返すのが当たり前。短期的な株価に左右されないためにも、早くから少額で始めて投資に慣れて、新NISAに備えたいですね。

株は損するよね?

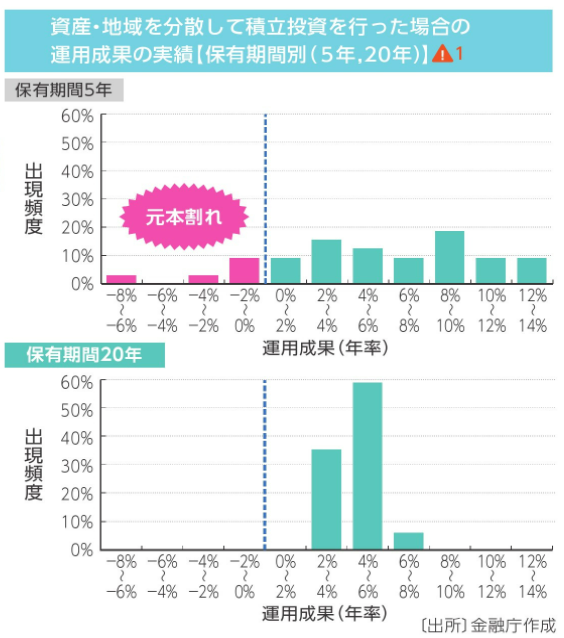

つみたてNISAは投資なので、損をする可能性があります。しかし、下記の資料からわかる通り、長期投資(保有期間20年)だと元本割れする可能性が限りなく低くなります。保有期間15年でも元本割れする可能性が限りなく低くなります。

みなさんが、「株=損する」と思っているのは、株で大損している人が大々的に報じられているからだと思います。大損する人たちは、基本的に長期投資ではなく、デイトレードと呼ばれる短期投資です。

つみたてNISAを始めるからには、損をしたくないですよね? だからこそ、おすすめは長期投資(保有期間15年以上)です。

おすすめネット証券口座

つみたてNISAを始めたいと思っている人は、今すぐ始めましょう。そして、始めるなら手数料が低いネット証券で始めましょう。

・楽天証券 (楽天ポイントが貯まる、手数料が最安クラス)

・SBI証券(T-ポイントやVポイントが貯まる、手数料が最安クラス)

必ず、ネット証券で始めましょう。窓口のある証券会社を選ぶと手数料が高かったり、選べる商品が少なかったりします。

まとめ

銀行への貯金だけでは、お金は増えません。つみたてNISAを活用して、お金がお金を生む仕組みを作っていきましょう。

最後に、おすすめの商品を紹介します。

・eMAXIS Slim 米国株式(S&P500)

・eMAXIS Slim 全世界株式(オール・カントリー)

この2つがおすすめな理由は、この記事を参考にしてみてください。

最後までお読みいただきありがとうございました。

この記事でみなさんの悩みが解決し、次に進めたら幸いです。

『無知が一番の損』 これからも学んでいきましょう。

X(旧Twitter)でお金のこと、教員のことを発信中。興味がある人は覗いてみてください。

コメント